مقدمة المنهجية.

أولاً : مرحلة النطاق.

ثانياً : مرحلة التصميم.

ثالثاً : مرحلة التنظيم.

رابعاً : مرحلة الجمع.

خامساً : مرحلة التبويب.

سادساً : مرحلة المراجعة.

سابعاً : مرحلة النشر.

ثامناً : مرحلة التقييم.

تاسعاً : مرحلة الإدارة.

مقدمة:

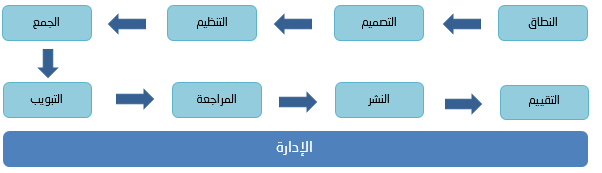

تعمل الهيئة العامة للإحصاء في كافة أعمالها الإحصائية وفق منهجية عملٍ موحدة تنسجم مع طبيعة كل منتج إحصائي، وتعتمد بذلك على دليل إجراءات الأعمال الإحصائية المتوافق مع إجراءات العمل المعتمَدَة لدى المنظمات الدولية، حيث يَمر المنتج الإحصائي بثمانية مراحل أساسية إضافة إلى مرحلة تاسعة تتمثل في مرحلة "الإدارة" الشاملة كما هو موضح في الرسم التوضيحي التالي وما يلحقه من شروحات:

وتُعد المراحل الثلاث الأولى (النطاق، والتصميم، والتنظيم) مراحل تشاركية بين الهيئة العامة للإحصاء وعملائها مستخدمي البيانات من الكيانات التنموية، بينما تعد المرحلة الرابعة (جمع البيانات) مرحلة تشاركية بين الهيئة وبين المجتمع الإحصائي سواء الأسر أو المُنشآت لاستيفاء البيانات والمعلومات، فيما تعد المراحل المتبقية مراحل إحصائية تقوم بها الهيئة يتم فيها (التبويب، والمراجعة، والنشر) ثم بعد ذلك وبالتشارك مع العملاء مرة أخرى تتم المرحلة الثامنة (التقييم)، أما مرحلة (الإدارة) فهي مرحلة إدارية وتنظيمية تدخل في كافة المراحل، وقد تم تطبيق هذه المراحل في نشرة مؤشرات الحسابات القومية كما يلي:

المرحلة الأولى: مرحلة النطاق:

وهي محطة الانطلاق لإنتاج (مؤشرات الحسابات القومية) كما تُعد أولى المراحل التشاركية بين الهيئة العامة للإحصاء وشركائها من الجهات الحكومية والمنشآت المزودة بالبيانات ذات العلاقة بالحسابات القومية، والإدارات المعنية داخل الهيئة مثل إدارة الصناعة والأعمال وإدارة التجارة الخارجية وإدارة إحصاءات الأسعار، بالإضافة إلى الجهات الحكومية مثل وزارة المالية، ومؤسسة النقد العربي السعودي، ووزارة الطاقة والصناعة والثروة المعدنية، وذلك من أجل التعرف على طبيعة الإحصاءات التي يمكن أن توفرها السجلات الإدارية لدى تلك الجهات وتحديد احتياجات الهيئة منها لضمان تحقيق جميع أهداف نشرة مؤشرات الحسابات القومية، والتي تتلخص فيما يلي:

- توفير تقديرات عن الناتج المحلي الإجمالي بالأسعار (الجارية والثابتة) للعام المالي الجاري وتظهر أوجه الإنفاق على الناتج المحلي الإجمالي، وتقيس مساهمة الأنشطة الاقتصادية والقطاعات التنظيمية المختلفة فيه.

- توفير مؤشرات اقتصادية حديثة ربع سنوية كمعدلات نمو الناتج المحلي الإجمالي، والمساهمات النسبية للأنشطة الاقتصادية، والقطاعات التنظيمية المختلفة للناتج المحلي الإجمالي.

- توفير إحصاءات عن الحسابات القومية وفقاً لأحدث الأنظمة الدولية.

- توفير العديد من الجداول التحليلية التي تبرز مسارات الاقتصاد الوطني كمعدلات النمو للناتج المحلي الإجمالي ومكوناته والعلاقات التشابكية بين المجاميع الاقتصادية الرئيسة.

كما تم في هذه المرحلة التأكد من أنَّ الإحصاءات التي ستنشر تساهم في تلبية متطلبات رؤية المملكة 2030، إضافة لتغطيتها متطلبات إقليمية مثل المركز الإحصائي لمجلس التعاون الخليجي، وصندوق النقد العربي، وجامعة الدول العربية، ومتطلبات دولية تتمثل في، الأسكوا (لجنة الأمم المتحدة الاقتصادية والاجتماعية لغرب آسيا)، والبنك الدولي، وصندوق النقد الدولي.

المرحلة الثانية: مرحلة التصميم:

هي مرحلة تصميم العمل الإحصائي بوصفة منتجًا متكاملًا؛ فمن خلال هذه المرحلة يتم تحديد مصادر البيانات وطرق تقديرها، وتحديد أسلوب وأدوات الحصول على البيانات، وتحديد وحدات المعاينة، وفي كافة هذه الإجراءات يتم إشراك العملاء والاستفادة من مرئياتهم لتلبية كافة المتطلبات وضمان وجودها ضمن المنتج الإحصائي.

وأهم مخرجات هذه المرحلة ما يلي:

1.2. مصادر الإحصاءات:

تعتمد مؤشرات الحسابات القومية على مصادر البيانات من السجلات الإدارية في الجهات الحكومية ذات العلاقة والتي تقوم بتزويد الهيئة بها كل ربع سنة ميلادية، لتقوم الهيئة بحساب مؤشراتها وإصدارها في نشرة مؤشرات الحسابات القومية.

ويُقصد بالسجلات الإدارية البيانات والمعلومات المُسجلة والمحدَّثة لدى الجهات الحكومية ذات العلاقة بالحسابات القومية والناتجة من خلال عمليات التوثيق الرسمي الـمُتَّبَع في هذه الجهات.

2.2. تحديد البيانات المطلوبة من السجلَّات الإدارية وطرق تقديرها:

وتم في هذه الخطوة تحديد مصادر البيانات وبعض أساليب التقدير، وكما يلي:

(أ) التقديرات بالأسعار الجارية:

فيما يلي الأساليب المستخدمة في الأنشطة الاقتصادية لتقدير قيم الإنتاج والاستهلاك الوسيط، والقيمة المضافة، وعناصر التكوين الرأسمالي.

الزراعة والغابات والأسماك:

يشمل النشاط الزراعي الإنتاج النباتي والحيواني وصيد الأسماك والحراجة وقطع الأخشاب وإنتاج العسل ... إلخ، وتعد التقارير والقوائم المالية الربعية للشركات الزراعية الكبرى المصدر الرئيس لبيانات النشاط حيث توفر تلك القوائم المالية بيانات عن الإنتاج والاستهلاك الوسيط، ومن ثم يتم احتساب القيمة المضافة.

الزيت الخام والغاز الطبيعي

تعد التقديرات طبقاً للمعلومات التي ترد إلى الهيئة شهرياً من شركات الزيت العاملة بالمملكة عن طريق وزارة الطاقة والصناعة والثروة المعدنية.

استغلال المناجم والمحاجر الأخرى:

يتم تقدير قيمة الإنتاج وبقية العناصر الأخرى مثل الاستهلاك الوسيط والقيمة المضافة من خلال التقارير والقوائم المالية لشركات هذا النشاط.

الصناعات التحويلية:

تغطي الصناعات التحويلية عدداً من الأنشطة الاقتصادية الفرعية ومنها:

- صنع المنتجات الغذائية والمشروبات ومنتجات التبغ.

- صنع المنسوجات والملبوسات.

- صنع المنتجات الجلدية والمنتجات ذات الصلة.

- صنع الخشب ومنتجات الخشب والفلين باستثناء الأثاث.

- صنع الورق ومنتجات الورق.

- صنع فحم الكوك والمنتجات النفطية المكررة.

- صنع المواد الكيميائية والمنتجات الكيميائية.

- صنع المنتجات الصيدلانية الأساسية والمستحضرات الصيدلانية.

- صنع منتجات المطاط واللدائن.

- صنع منتجات المعادن اللافلزية الأخرى والفلزات القاعدية.

- صنع الحواسيب والمنتجات الإلكترونية والبصرية.

- صنع الأثاث.

- الصناعات التحويلة الأخرى.

ويتم أخذ عينة من التقارير والقوائم المالية الربعية للشركات الصناعية الكبرى لتقدير القيمة المضافة للنشاط.

الكهرباء والغاز والمياه:

يشمل أنشطة إمدادات وتوصيل الكهرباء والغاز والبخار وتكييف الهواء وتجميع المياه ومعالجتها وتوصيلها والصرف الصحي وأنشطة جمع النفايات ومعالجتها وتصريفها ... إلخ، وتعد التقارير والقوائم المالية الربعية للشركة السعودية للكهرباء المصدر الرئيس لبيانات الكهرباء، وشركات الغاز والتصنيع الأهلية التي تعد المصدر الرئيس لبيانات الغاز، بالإضافة إلى شركة المياه الوطنية التي تعد المصدر الرئيس لبيانات إنتاج وتوزيع المياه.

ومن خلال هذه البيانات يتم تقدير القيمة المضافة وفق طريقة الإنتاج.

التشييد والبناء:

يشمل أنشطة تشييد المباني السكنية والمباني غير السكنية وأنشطة الهندسة المدنية مثل (رصف الطرق، وإنشاء الكباري و الأنفاق وخطوط السكك الحديدية، ومشاريع المجاري والمياه والصرف الصحي، ومشاريع الكهرباء والهاتف، وحفر الآبار وإصلاح الأراضي، وتركيب أجهزة التكييف وعمليات توصيل المبنى بالمجاري وتوصيل المياه وتركيب الأدوات الصحية وتركيب المصاعد ... إلخ) بالإضافة إلى أنشطة التشييد المتخصصة مثل( أعمال هدم المباني وتحضير المواقع والتركيبات الكهربائية وأعمال السباكة والتدفئة وتكييف الهواء ... إلخ)، وتوفر التقارير القوائم المالية التي تصدرها الشركات الكبرى العاملة في النشاط بشكل ربع سنوي بيانات ومؤشرات تستخدم لتقدير القيمة المضافة للنشاط، كما يتم الاستعانة في ذلك ببعض المصادر الأخرى، مثل المستهلك من بعض مواد البناء ... إلخ.

تجارة الجملة والتجزئة والمطاعم والفنادق:

يشمل أنشطة تجارة الجملة والتجزئة، وإصلاح المركبات ذات المحركات والدراجات النارية، بالإضافة إلى أنشطة الإقامة وأنشطة خدمات الأطعمة والمشروبات، وتعتمد التقديرات والحسابات في هذا النشاط على البيانات التي توفرها التقارير والقوائم المالية الربعية لشركات النشاط وتوفر أيضاً بيانات عن المشتريات والمبيعات والأجور والمستلزمات السلعية والخدمية والإيرادات الأخرى اللازمة لتقدير القيمة المضافة للنشاط.

النقل والتخزين والاتصالات:

يشمل هذا النشاط أنشطة النقل البري والنقل عبر الأنابيب والنقل الجوي والبحري وأنشطة التخزين، وأنشطة البريد، ونقل الطرود، وأنشطة دعم النقل إضافة إلى أنشطة الاتصالات سواءً كانت الوحدات تابعة للقطاع العام أو الخاص أو المختلط، كما تتضمن أنشطة النشر والبرمجة الحاسوبية والخبرة الاستشارية وأنشطة خدمات المعلومات وأنشطة البرمجة والإذاعة ... إلخ، ويعتمد في تقدير القيمة المضافة لهذا النشاط على البيانات التي توفرها التقارير والقوائم المالية الربعية للشركات الكبرى العاملة في أنشطة الاتصالات والنقل والتخزين حيث يطبق طريقة الإنتاج في تقدير القيمة المضافة.

خدمات المال والتأمين والعقارات وخدمات الأعمال:

تشمل خدمات المال والتأمين وأنشطة الخدمات المالية وأنشطة تمويل التأمين وإعادة التأمين وصناديق المعاشات التقاعدية بالإضافة إلى الأنشطة المساعدة لأنشطة الخدمات المالية وأنشطة التأمين، كما تشمل الأنشطة العقارية التي تتمثل في الايجارات السكنية مضافاً إليها أنشطة خدمات الأعمال الانشطة القانونية وأنشطة المحاسبة والبحث والتطوير في المجال العلمي وأنشطة أبحاث الإعلان والسوق ... إلخ، حيث يتم تقدير الإيجارات السكنية بالاستعانة بالبيانات المتوفرة من مسح نفقات ودخل الأسر خلال عام 2013م آخذين في الحسبان معدلات نمو السكان، وبالنسبة لخدمات الأعمال يُعتمد في ذلك على التقارير والقوائم المالية الربعية للشركات الكبرى العاملة في النشاط.

الخدمات الجماعية والاجتماعية والشخصية:

تتضمن أنشطة خدمات التعليم وأنشطة الصحة البشرية والرعاية مع الإقامة والعمل الجماعي بدون الإقامة كما تتضمن كافة أنشطة الإبداع والفنون والتسلية والأنشطة الرياضية والترفيهية وأنشطة إصلاح الحواسيب والسلع الشخصية والمنزلية والمنظمات ذات العضوية ... إلخ من الخدمات الشخصي.

وتعد التقارير والقوائم المالية هي المصدر الرئيس للبيانات.

الخدمات الحكومية:

يقدم قطاع الحكومة العامة سلعًا وخدمات مجانية أو بأسعار رمزية، ومن ثم ليس هناك قيمة سوقية لإنتاج الخدمات الحكومية ولذلك يتم تقدير الإنتاج في قطاع الحكومة عن طريق الإنفاق، أي أن جملة الإنتاج يساوي مجموع مستلزمات الإنتاج، ويضاف إليها تعويضات العاملين والإهلاك، وبطرح مستلزمات الإنتاج من قيمة الإنتاج (طريقة الإنتاج) تحصل على القيمة المضافة الإجمالية، وهي تعادل تعويضات العاملين مضافاً إليها الإهلاك، ومن ثم ليس هناك فائض صافٍ لقطاع الحكومة.

وتعد البيانات المختصرة الواردة من وزارة المالية عن الإيرادات والمصروفات الربعية المصدر الوحيد لتقدير القيمة المضافة للخدمات الحكومية.

(ب) التقديرات بالأسعار الثابتة:

تعد سنة (2010م) هي سنة الأساس المستخدمة لإعداد تقديرات الحسابات القومية بالأسعار الثابتة، وقد تباينت طرق التثبيت المختلفة لكل نشاط اقتصادي وفقاً لما هو متوفر عنه من معلومات، وفيما يلي الطرق التي اتبعت في إجراء التقديرات بالأسعار الثابتة:

الزراعة والغابات وصيد الأسماك:

تم استخدام الرقم القياسي لكميات الإنتاج سواء النباتي أو الحيواني أو الأسماك في إيجاد قيمة الناتج بالأسعار الثابتة.

الزيت الخام والغاز الطبيعي:

نظراً لتوفر الكميات المنتجة بالبراميل تم الاعتماد في إجراء التقديرات على الرقم القياسي لتلك الكميات.

تكرير الزيت:

اعتماداً على توفر كميات المنتج من عملية التكرير تم تركيب رقم قياسي كمي لإعداد التقديرات بالأسعار الثابتة.

الصناعات التحويلية الأخرى:

تم استخدام الرقم القياسي لأسعار الجملة لتلك المنتجات في إعداد التقديرات بالأسعار الثابتة.

الكهرباء والغاز والمياه:

تم إعداد التقديرات اعتماداً على الرقم القياسي للكميات المباعة.

التشييد والبناء:

تم استخدام الرقم القياسي لأسعار الجملة لمواد البناء في إعداد تلك التقديرات.

تجارة الجملة والتجزئة والمطاعم والفنادق:

تم استخدام الرقم القياسي العام لأسعار الجملة والتجزئة والمطاعم والفنادق لإعداد تقديرات كل منها على حده.

النقل والتخزين والمعلومات والاتصالات:

تم إعداد التقديرات بالأسعار الثابتة باستخدام الرقم القياسي لأسعار النقل والاتصالات.

الخدمات البنكية:

تم استخدام رقم قياسي ضمني للناتج المحلي الإجمالي بدون الخدمات المالية في إعادة تقييم الأسعار الجارية بالأسعار الثابتة.

الإيجارات (المباني):

استخدم الرقم القياسي لنفقة المعيشة للإيجارات في إيجاد التقديرات بالأسعار الثابتة.

الخدمات الاجتماعية والجماعية والشخصية:

استخدم الرقم القياسي لنفقة المعيشة في إعادة تقييم الأرقام بالأسعار الجارية إلى أرقام بالأسعار الثابتة.

التعديلات الموسمية

يتم استخدام طريقة (TRAMO-SEATS) في إجراء التعديلات الموسمية وذلك بالاعتماد على نموذج ARIMA المستخدم في العديد من المنظمات الدولية.

ويوضح الجدول التالي نوع البيانات التي تقدمها كل جهة من مصادر إحصاءات الحسابات القومية:

3.2. المصطلحات والمفاهيم المرتبطة بنشرة الحسابات القومية:

إجمالي الإنتاج:

قيمة السلع والخدمات الناتجة عن نشاط إنتاجي لوحدات مؤسسيَّة تستخدم مستلزمات إنتاج خلال الفترة المحاسبية شاملة المنتجات التامة الصنع وغير التامة الصنع والمنتجات لأغراض الاستخدام الذاتي، وعادة ما يكون التقييم بسعر المنتج، وهو عبارة عن القيمة السوقية عند باب المصنع.

الاستهلاك الوسيط:

هو قيمة السلع والخدمات التي تستخدم كمدخلات لعملية الإنتاج باستثناء الأصول الثابتة التي يعتبر استهلاكها اهلاكا لرأس المال الثابت وقد تحول هذه السلع والخدمات المستخدمة أو تستهلك كلياً في عملية الإنتاج وقد تعود بعض المدخلات إلى الظهور بعد أن تكون قد تحولت وأدمجت في المخرجات وهناك مدخلات قد تستهلك كلياً مثل الكهرباء والخدمات المشابهة.

الناتج المحلي الإجمالي (بطريقة الإنتاج):

يساوي مجموع القيم المضافة للمنتجين المقيمين بسعر المنتج مضافاً إليه الضرائب ومخصوماً منه الإعانات، أو هو مجموع المخرجات مخصوماً منه مجموع الاستهلاك الوسيط مضافاً إليه صافي الضرائب على المنتجات (ضرائب - إعـانات) غير المدرجة في قيمة المخرجات.

الناتج المحلي الإجمالي بأسعار السوق (بطريقة الإنفاق):

هو مجموع النفقات النهائية بأسعار المشترين بما في ذلك الصادرات مقيَّمة بأسعار التسليم على البواخر (fob)، مخصوماً منها الواردات.

الضرائب غير المباشرة:

هي الضرائب المفروضة على المنتجين فيما يتعلق بإنتاج أو بيع وشراء أو استخدام السلع والخدمات، وتحمل عادة على تكاليف الإنتاج وتشمل الرسوم الجمركية.

الإعانات الإنتاجية:

تشمل المنح المستحقة المقدمة من الحكومة للقطاع الخاص والقطاع العام والإعانات المدفوعة بواسطة السلطات العامة للمشاريع الحكومية لتعويض الخسارة الناتجة عن سياسة الحكومة في إبقاء السعر عند مستوى معين، ويمكن أن تحسب أيضاً على أنها الفرق بين السعر المستهدف وسعر السوق الفعلي الذي يدفعه المشتري على أن يتم تغطية هذا الفرق بواسطة الحكومة.

صافي الضرائب غير المباشرة:

تساوي قيمة الضرائب غير المباشرة مخصوماً منها قيمة إعانات الإنتاج.

إهلاك رأس المال الثابت:

يمثل النقص في قيمة الأصول الثابتة المستعملة في الإنتاج خلال الفتـرة المحاسبية نتيجة للتدهور المادي، أو التقادم أو التلف العادي، ويمكن أن يقتطع هذا الإهلاك من إجمالي تكوين رأس المال الثابت الإجمالي للحصول على صافي تكوين رأس المال الثابت.

خدمات الوساطة المالية المقدرة بطريقة غير مباشرة (البنوك):

هي الفرق بين قيمة الفوائد والأرباح المستحقة التحصيل عن القروض لوحدات الإيداع والإقراض وبين قيمة الفوائد المستحقة الدفع عن الودائع للمودعين.

الناتج المحلي الإجمالي بالتعديلات الموسمية:

هي إزالة أثر التقلبات الموسمية كالظروف المناخية والعطلات الرسمية والتغييـر في أيام العطلات من بيانات الناتج المحلي الإجمالي الربعية حسب نوع الأنشطة الاقتصادية بالأسعار الثابتة لعام 2010م.

الواردات من البضائع والخدمات:

قيمة البضائع التي آلت ملكيتها من غير المقيمين بالدولة إلى المقيمين وكذلك الخدمات المقدمة من المنتجين غير المقيمين إلى المقيمين بالدولة وتشمل البضائع والسلع التي تعبر الحدود لأغراض التجهيز والسلع التي يتم تجهيزها في موانئ أجنبية وتنقل بناقلين محليين والذهب غير النقدي، كما تشمل الخدمات خدمات النقل والسياحة والاتصالات والتأمين والتشييد والخدمات المالية، وحقوق الامتياز ورسوم التراخيص، والخدمات الشخصية والثقافية، والخدمات الحكومية غير المصنفة في مكان آخر.

الصادرات من البضائع والخدمات:

قيمة البضائع والخدمات التي تنتقل ملكيتها من المقيمين بالدولة إلى غير المقيمين، وتشمل الصادرات البضائع المصدرة للتجهيز والسلع المشتراة في الموانئ المحلية بواسطة الناقلات غير المقيمة والذهب غير النقدي كما أن الصادرات من الخدمات تشمل كافة الخدمات المقدمة إلى غير المقيمين مثل خدمات النقل والسياحة والاتصالات والتأمين والخدمات المالية وحقوق الامتياز وخدمات الأعمال والخدمات الشخصية والثقافية والترفيهية والخدمات الحكومية.

الإنفاق الاستهلاكي النهائي الحكومي:

هو قيمة ما تنفقه الحكومة العامة لإنتاج السلع والخدمات التي تستهلكها ذاتياً ـ أي أنه يساوي قيمة الإنتاج الإجمالي للحكومة ناقصا مجموع قيمة المبيعات المسوقة وغير المسوقة مع الأخذ في الاعتبار أن إجمالي قيمة الإنتاج الحكومي يساوي مجموع قيمة الاستهلاك الوسيط من البضائع والخدمات وقيمـة تعويضات الموظفين، وإهلاك رأس المال الثابت، وصافي الضرائب غير المباشرة.

الإنفاق الاستهلاكي النهائي العائلي:

قيمة إنفاق الأسر المقيمة على السلع الاستهلاكية (المعمرة وغير المعمرة) والخدمات ناقصا مبيعاتهم من السلع المستخدمة.

الإنفاق الاستهلاكي النهائي للمشروعات التي لا تهدف للربح والتي تخدم الأسر المعيشية:

هو قيمة ما تنفقه تلك الهيئات لإنتاج سلع وخدمات لتقديمها مجانا أو بأسعار رمزية للأسر وهو يعادل قيمة الإنتاج مطروحا منه المبيعات المسوقة وغير المسوقة.

الإنفاق الاستهلاكي النهائي الخاص:

قيمة الاستهلاك النهائي للأسر المقيمة والهيئات الخاصة التي لا تهدف للربح وتخدم الأسر المعيشية.

تكوين رأس المال الثابت الإجمالي:

هو مجموع قيم ما يحوزه المنتجون من أصول ثابتة مخصوماً منها قيمة الأصول الثابتة التي يتخلص منها المنتجون (الإضافات -الاستبعادات) خلال الفترة المحاسبية بالإضافة إلى الإضافات التي تتم على الأصول غير المالية غير المنتجة، مثل استصلاح الأراضي وتنمية وتوسيع الغابات والاستزراع والبساتين ... إلخ، والتي تستخدم لفترة أكثر من سنة، وكذلك تشمل التغير في الثروة الحيوانية من حيوانات التربية وإدرار الألبان ... إلخ، كما تشمل تكاليف نقل الملكية فيما يتعلق بشراء وبيع الأراضي والمناجم والغابات ... إلخ.

التغير في المخزون:

القيمة السوقية للتغير الذي يحدث خلال الفترة المحاسبية للمخزون من المواد الخام والمنتجات تحت التصنيع، والمنتجات تامة الصنع والحيوانات المعدة للذبح والبضائع المشتراه بغرض البيع، وهو يمثل الفرق بين قيمة المخزون في بداية الفترة ونهايتها.

تكوين رأس المال الإجمالي:

يساوي قيمة تكوين رأس المال الثابت الإجمالي مضافا إليه التغير في المخزون.

4.2. التصنيفات الإحصائية المستخدمة:

يُعرَّف التصنيف بأنّه مجموعة مرتبة من فئات ذات صلة مستخدمة لتجميع البيانات وفقًا للتشابه، ويشكِّل التصنيف الأساس لجمع البيانات ونشرها في مختلف المجالات الإحصائية مثل: (النشاط الاقتصادي، والمُنتجات، والنفقات، والمهن أو الصحة، ... وإلخ) إذ يسمح تصنيف البيانات والمعلومات بوضعها في فئات ذات معنى من أجل إنتاج إحصاءات مفيدة، حيث إن جمع البيانات يتطلب ترتيبًا دقيقًا ومنهجيًّا وفقًا لخصائصها المشتركة لكي تكون الإحصاءات موثوقة وقابلة للمقارنة، وتخضع مؤشرات الحسابات القومية للمعايير الدولية في جمع بياناتها وتصنيفها، ومن أهم التصانيف التي تعتمد عليها إحصاءات الحسابات القومية:

1. التصنيف الوطني للأنشطة الاقتصادية (ISIC 4):

هو تصنيف إحصائي معتمد على التصنيف الصناعي الدولي الموحد لجميع الأنشطة الاقتصادية، حيث إن التصنيف الصناعي الدولي الموحد للأنشطة الاقتصادية هو التصنيف المرجعي للأنشطة الإنتاجية، كما يعرف النشاط الاقتصادي بأنه (جميع ما تمارسه أو تقدمه المنشأة من أعمال أو خدمات تحقق لها عائدًا ماديًّا، وأحيانا لا تجني المنشأة من أعمالها مردودًا ماديًّا كما هو الحال في الجمعيات الخيرية التي تعتمد على التبرعات).

2. التصنيف المركزي للمنتجات (CPC2):

ويُشكِّل التصنيف المركزي للمنتجات تصنيفاً كاملاً للمنتجات يشمل السلع والخدمات، والغرض من هذا التصنيف هو أن يكون معياراً دولياً، لتجميع وتبويب جميع أنواع البيانات التي تتطلب تفاصيل عن المنتج، بما يشمل الإنتاج الصناعي، والحسابات القومية وصناعات الخدمات، والتجارة المحلية والخارجية في السلع الأساسية، والتجارة الدولية في الخدمات، وميزان المدفوعات، والاستهلاك، وإحصاءات الأسعار، والأغراض الأساسية الأخرى هي توفير إطار لمقارنة دولية وتشجيع التنسيق بين مختلف أنواع الإحصاءات التي تتعلق بالسلع والخدمات.

3. تصنيف الاستهلاك الفردي حسب الغرض (COICOP):

هو تصنيف يستخدم لتعريف كلا الاستهلاك والإنفاق الفردي من جهة والاستهلاك الفردي من جهة أخرى.

4. تصنيف الوظائف الحكومية (COFOG):

يعد تصنيف الوظائف الحكومية Classification of the Function of Government (COFOG) المتوافق مع نظام الحسابات القومية الصادر عن الأمم المتحدة بالتعاون مع منظمة التعاون والتنمية، أحد ركائز الدليل حيث يصنف "نفقات الحكومة " حسب طبيعتها الوظيفية لقياس مدى تحقيق النفقات الحكومية لأهدافها العامة بما يساعد المحللين ومراقبي أداء الأجهزة الحكومية تقييم فاعلية الإنفاق الحكومي.

5. دليل ميزان المدفوعات حسب التعديل السادس.

يعد دليل ميزان المدفوعات «التنقيح السادس(BPM6) الذي أعده صندوق النقد الدولي من أهم الأنظمة الإحصائية التي تم التنسيق بينها وبين نظام الحسابات القومية 2008م، وتعد حسابات قطاع العالم الخارجي في نظام الحسابات القومية هي حلقة الربط بين النظامين، حيث يتماثل النظامان في كثير من التوصيات سواء عرض الحسابات أو تسجيل وتقييم المعاملات.

المرحلة الثالثة: مرحلة التنظيم:

وهي المرحلة الأخيرة من مراحل الإعداد التي تسبق عملية جمع البيانات، وقد تم فيها إعداد إجراءات سير العمل المطلوبة لإعداد النشرة والتي ستبدأ من المرحلة المقبلة "مرحلة الجمع" وتنتهي "بمرحلة التقييم" و تنظيم وتجميع تلك الإجراءات، وتحديد التسلسل الأنسب لها من أجل الوصول إلى منهجية تحقق أهداف مؤشرات الحسابات القومية، وفي هذه المرحلة تمت مراجعة الإجراءات التي تمت عند الإعداد للإصدار السابق من النشرة لتطوير إجراءات العمل في هذا الإصدار، كما تم وصف وتوثيق هذه الإجراءات لتسهيل القيام بالتحديثات في الدورات المستقبلية، وتمت تجربة واختبار إجراءات سير العمل الإحصائي للتأكد من أنها تلبي متطلبات إعداد مؤشرات الحسابات القومية في شكلها النهائي، واعتماد إجراءات سير العمل الإحصائي، ووضع خارطة طريق للتنفيذ.

المرحلة الرابعة: مرحلة الجمع:

قامت الهيئة العامة للإحصاء بالتنسيق مع الجهات الحكومية والمنشآت المعنية بالحسابات القومية؛ للحصول على البيانات الخاصة بنشرة الحسابات القومية من واقع بيانات السجلات الإدارية والتي تمت الإشارة لها في مرحلة التصميم، وتم حفظها في قواعد البيانات في الهيئة وتمت علميات تدقيقها ومراجعتها وفق المنهج الإحصائي العلمي ومعايير الجودة المتعارف عليها بالتنسيق مع الجهة مُصدرة البيانات.

المرحلة الخامسة: مرحلة التبويب:

اعتمدت عمليات تبويب البيانات الخام لنشرة الحسابات القومية على مُدخلات التصنيف والترميز التي تمت أثناء عملية جمع البيانات بحيث تم تبوبيها بناءً على التصنيف الوطني للأنشطة الاقتصادية (ISIC 4)، والتصنيف المركزي للمنتجات (CPC2)، تصنيف الوظائف الحكومية (COFOG)، وتصنيف الاستهلاك الفردي حسب الغرض (COICOP)، بالإضافة لدليل ميزان المدفوعات حسب التعديل السادس، كما تم عرض البيانات الخاصة بنشرة الحسابات القومية في جداول مناسبة؛ لتسهيل عملية تلخيصها وفهمها واستيعابها واستنتاج النتائج منها، ومقارنتها بغيرها من البيانات، كما يسهل الرجوع إليها في صورة جداول واضحة.

وتم في هذه المرحلة معالجة البيانات من خلال إجراء عدد من الخطوات، من أهمها:

أولاً: التحقق من شمولية البيانات ومنطقيتها:

تمت مراجعة ومطابقة البيانات للتأكد من صحتها ودقتها بطريقة تتناسب وطبيعة تلك البيانات؛ بهدف إضفاء جودة ودقة على إحصاءات النشرة. فيتم مقارنة البيانات للدورة الحالية للنشرة مع بيانات الدورة السابقة؛ وذلك للتحقق من سلامة البيانات ومنطقيتها تمهيدًا لعملية المعالجة، واستخراج النتائج ومراجعتها في المراحل التالية لمرحلة التبويب.

ثانيًا: إخفاء هوية البيانات:

تُحفظ البيانات بشكل سري في الهيئة العامة للإحصاء، ولا تُستخدم إلا في الأغراض الإحصائية فقط، وأنَّ ما يتم إعدادُه للنشر هو جداول إحصائية تجميعية لعدد من المتغيرات المتعلقة بالحسابات القومية.

المرحلة السادسة: مرحلة المراجعة:

أولًا: التحقق من صحة مخرجات البيانات:

بعد أن تمت مراجعة البيانات السجلية في المرحلة الرابعة، وتم التحقق من سلامتها، قامت الهيئة في هذه المرحلة بعمليات الاحتساب واستخراج النتائج، وتحميل المخرجات وتخزينها على قاعدة البيانات، ومن ثمَّ تمت عمليات المراجعة النهائية عن طريق المتخصصين في إدارة إحصاءات الحسابات القومية باستخدام تقنيات حديثة وبرمجية تم تصميمها لأغراض المراجعة والتدقيق.

ثانيًا: التعامل مع البيانات السرية:

تنفيذًا لما نص عليه المرسوم الملكي الكريم رقم (23) وتاريخ07/12/1397هـ فإنَّ الهيئة ملتزمةٌ بالسرية التامة لكافة البيانات المستوفاة وعدم استخدامها إلا في الأغراض الإحصائية فقط، لذلك تم حفظ البيانات بشكل محمي في خوادم البيانات بالهيئة.

المرحلة السابعة: مرحلة النشر:

أولًا: إعداد وتجهيز النتائج المصممة للنشر:

في هذه المرحلة قامت الهيئة بتنسيق وتنظيم ومراجعة بيانات السجلات الإدارية التي تحتويها النشرة، ثم تم إعداد وتجهيز جداول النشر والرسوم البيانية للبيانات والمؤشرات، وأضيفت لها البيانات الوصفية والمنهجية كما هي الآن في هذا التقرير، وقد تم إعدادها باللغتين العربية والإنجليزية.

ثانياً: إعداد المواد الإعلامية والإعلان عن صدور النشرة:

بعد أن قامت الهيئة مطلع العام الميلادي بنشر موعد إصدار النشرة عبر موقعها الرسمي على الإنترنت، تقوم في هذه المرحلة بإعداد المواد الإعلامية الخاصة للإعلان عن صدروها عبر كافة وسائل الإعلام إضافة إلى منصاتها المختلفة في مواقع التواصل الاجتماعي، وتعلن عنها في اليوم المحدد للنشر، وتُنشر ابتداءً في الموقع الرسمي بقوالب مختلفة كبيانات مفتوحة بصيغة Excel

وذلك لضمان انتشارها ووصولها لكافة العملاء والمهتمين بإحصاءات الحسابات القومية، وإدراجها في المكتبة الإحصائية على الموقع.

ثالثًا: التواصل مع العملاء وتزويدهم بالنشرة:

إيمانًا من الهيئة بأهمية التواصل مع العملاء من مستخدمي البيانات تقوم الهيئة فور صدور نشرة الحسابات القومية بالتواصل مع العملاء وتزويدهم بالنشرة، كما تستقبل أسئلة واستفسارات العملاء حول النشرة ونتائجها عبر مختلف القنوات الاتصالية ليتواصل عملاؤها معها لطلب البيانات حيث يتمُّ استقبال الطلبات والاستفسارات عن طريق:

- الموقع الإلكتروني الرسمي للهيئة: www.stats.gov.sa

- البريد الإلكتروني الرسمي للهيئة: info@stats.gov.sa

- البريد الإلكتروني الخاص بدعم العملاء (Client Support) cs@stats.gov.sa

- الزيارة الرسمية لمقر الهيئة الرسمي في الرياض أو أحد فروعها بمناطق المملكة.

- الخطابات الرسمية.

- الهاتف الإحصائي بالاتصال على رقم: (920020081).

رابعًا: الحفاظ على المحتوى المنشور:

قام مركز الوثائق والمحفوظات بالهيئة بحفظ بيانات هذه النشرة وأرشفتها؛ وذلك للرجوع إليه في أي وقت عند الطلب، وقامت الهيئة بهذه الخطوة إدراكًا منها لأهمية حفظ هذه البيانات بطريقة إلكترونية تسهل العودة لها عند الحاجة.

المرحلة الثامنة: مرحلة التقييم

بعد إصدار النشرة ووصولها لكافة عملاء الهيئة يتم العودة لهم مرة أخرى في هذه المرحلة، ومن خلالها يتم تقييم كامل العملية الإحصائية التي تمت وذلك بهدف التحسين الدائم للحصول على بيانات ذات جودة عالية، وقد تشمل التحسينات المنهجيات والعمليات والأنظمة، ومهارة الباحثين الإحصائيين، وأطر العمل الإحصائي، وتتم هذه المرحلة بالتشاركية مع مستخدمي البيانات وعملاء الهيئة عن طريق عدد من الخطوات:

أولاً: جمع مدخلات التقييم القابلة للقياس:

تُجْمع وتوثَّق أهم التعليقات والملاحظات من مصادرها في مختلف المراحل كالملاحظات التي يستنتجُها المختصون المعنيون بمراجعة وتدقيق وتحليل البيانات التي تم جمعُها من السجلَّات الإدارية، كما يتمُّ جمع وتوثيق التعليقات والملاحظات المقدَّمَة من مستخدمي البيانات بعد نشرها، ويضاف إليها ما يتم رصده عبر وسائل الإعلام أو ملاحظات العملاء التي تصل للهيئة عن طريق قنواتها الرئيسة.

ثانيًا: إجراءُ التقييم:

يتمُّ تحليل مدخلات التقييم التي جُمِعَت، ومقارنةُ نتائج هذا التحليل بالنتائج المتوقعة مسبقًا، وبناءً على ذلك يتمُّ تحديدُ عدد من التحسينات والحلول الممكنة ومناقشتُها مع المختصين والخبراء، وإشراك الجهات المعنية، كما يتمُّ خلال هذه الخطوة قياسُ أداء استخدام العملاء لنتائج نشرة الحسابات القومية، ومدى رضاهم عنها، وبناءً على هذه الإجراءات يتمُّ الاتفاق على التوصيات المقترحة للحصولِ على بيانات ذات جودة عالية في النشرات القادمة للحسابات القومية.

المرحلة التاسعة: مرحلة الإدارة:

هي مرحلة شاملة تدخل في كل مرحلة من مراحل إنتاج نشرة الحسابات القومية، ومن خلال هذه المرحلة تم وضع الخطة العامة للإنتاج، والتي تشمل دراسة الجدوى وإدارة المخاطر، وطرق التمويل وآليات الإنفاق على النشرة، ووضع مؤشرات الأداء ومقاييس الجودة وخارطة القوى البشرية اللازمة للإنتاج، ومتابعة تنفيذ المهام الموكلة إلى الإدارات المختلفة في كل مرحلة، ورفع التقارير لضمان تطبيق التزامات الهيئة نحو عملائها.